Kengetallen financiële positie

Het BBV heeft voorgeschreven dat er 6 financiële kengetallen moeten worden opgenomen. Deze kengetallen geven gezamenlijk inzicht in de financiële positie van onze gemeente. Per kengetal is een toelichting aangegeven. Wel moet worden opgemerkt dat de kengetallen in gezamenlijkheid bezien moeten worden.

Kengetallen

Conclusie en onderlinge verhoudingen

Uit de kengetallen komt naar voren dat er bij de gemeente Zundert sprake is van houdbare gemeentefinanciën. De huidige positie van de gemeente Zundert is meer dan voldoende. Dit blijkt ook uit analyses van VNG en BDO. De schuldpositie is gezond, de solvabiliteit daalt wel maar blijft boven de risicogrens. Gegeven het bijzondere karakter van de gemeente als een zogenaamde bestedingshuishouding is de betekenis van de individuele kengetallen te beperkt om te gebruiken voor de beoordeling van de financiële positie. De kengetallen moeten daarom altijd in samenhang worden bezien, omdat ze alleen in hun onderlinge verhouding een goed beeld kunnen geven van de financiële positie van de gemeente. Omdat de kengetallen in de eerste plaats bedoeld zijn om inzicht te geven in de financiële positie ten behoeve van de horizontale verantwoording aan onze raad, is er geen externe normering bepaald door de wetgever of toezichthouder. Wel zijn er algemeen gebruikte VNG-normen die ook weer nadrukkelijk in samenhang moeten worden beoordeeld.

Netto schuldquote

Dit kengetal wordt op de volgende manier berekend:

Netto schuldquote = ((langlopende schulden + kortlopende schulden + crediteuren + overlopende passiva) -/- (langlopende uitzettingen + kortlopende vorderingen + liquide middelen + overlopende activa))/ inkomsten voor bestemming reserves.

Dit kengetal geeft aan hoeveel schulden een gemeente kan dragen op basis van de inkomsten die zij genereert. Het kengetal zegt dus iets over de financiële vermogenspositie: zij geeft aan of de gemeente investeringsruimte heeft of juist op haar tellen moet passen. Deze schuldquote mag niet boven de 130% uitkomen. Bij 100% of hoger gaat het licht op oranje. Zundert heeft dus voldoende inkomsten om de schulden af te lossen.

Solvabiliteit

Dit kengetal wordt op de volgende manier berekend: Eigen vermogen / totaal vermogen

De 'solvabiliteitsratio' geeft de mate aan waarmee de gemeentelijke bezittingen zijn betaald met eigen middelen. Anders gezegd: het aandeel van het eigen vermogen in het totaal vermogen. Hoe hoger de verhouding eigen vermogen ten opzichte van het totale vermogen (het financiële kengetal solvabiliteitsratio), hoe gezonder de gemeente. Hierbij dient opgemerkt te worden dat de voorzieningen bij de berekeningen zijn beschouwd als vreemd vermogen. De solvabiliteit geeft de verhouding tussen het eigen en vreemd vermogen aan. Bij een solvabiliteitsratio lager dan 20% heeft een gemeente haar bezit zeer zwaar belast met schuld. Bij een solvabiliteit van onder de 20% (conform VNG, Wet HOF) staat het licht op rood.

De solvabiliteitsratio daalt de komende jaren door het afsluiten van langlopende leningen voor de financiering van investeringen. De ratio blijft echter boven de kritische grens van 20%.

Structurele exploitatieruimte

Het financiële kengetal 'structurele exploitatieruimte' geeft aan hoe groot de structurele vrije ruimte binnen de vastgestelde begroting is. Daarnaast geeft dit kengetal ook aan of de gemeente in staat is om structurele tegenvallers op te vangen dan wel of er nog ruimte is voor nieuw beleid. Wanneer deze ratio groter is dan 0,6% dan is de ratio voldoende. Voor 2026 is de ruimte nog voldoende. De jaren daarna komt deze ratio onder de 0,6%. Dit is te verklaren door het Ravijnjaar dat er aan komt.

Grondexploitatie

Voor Zundert is deze quote eind 2025 1% en eind 2026 0% omdat de verwachting is dat alle gronden eind 2026 verkocht zijn. De boekwaarde van de gronden geeft weer of een gemeente veel middelen heeft gestopt in haar grondexploitatie. Dit geld dient namelijk ook nog terugverdiend te worden.

Belastingcapaciteit

De woonlasten zijn voor de gemeente de belangrijkste eigen belastinginkomst. De hoogte van deze woonlasten geeft aan in hoeverre de gemeente al gebruik heeft moeten maken van deze optie voor het verkrijgen van extra inkomsten. Uit de ratio blijkt dat wij boven het landelijk gemiddelde zitten. De verklaring hiervoor is dat onze gemiddelde WOZ-waarde van de woningen 15% hoger ligt dan het landelijk gemiddelde. De belastingcapaciteit wordt berekend door de totale gemiddelde woonlasten te delen door de gemiddelde woonlasten in Nederland.

Weerstandsvermogen

Hoofddoelstelling

De Gemeente Zundert acht het wenselijk om risico's die van invloed zijn op de bedrijfsvoering beheersbaar te maken. Door inzicht in de risico's wordt de organisatie in staat gesteld om op verantwoorde wijze besluiten te nemen, zodat de risico’s nu en de risico’s gerelateerd aan toekomstige investeringen in verhouding staan tot de vermogenspositie van de organisatie. Om inzicht te krijgen in de risico’s van de gemeente is er een risico-inventarisatie uitgevoerd. Op basis van de geïnventariseerde en gekwantificeerde financiële risico’s is ook het weerstandsvermogen berekend.

Gemeentelijk beleid

De hoogte van het noodzakelijke weerstandsvermogen wordt bepaald door het risicoprofiel van de gemeente en door de kaders die de raad stelt ten aanzien van de gewenste mate van zekerheid tot afdekken van de risico’s. Deze kaders zijn in de raadsvergadering van 31 januari 2023 bepaald en maken deel uit van de 'nota risicomanagement en weerstandsvermogen 2023'. Besloten is een weerstandsvermogen na te streven met een ratio tussen de 1,0 en 1,4 (= voldoende).

De doelstellingen van risicomanagement zijn:

- Het continu inzicht hebben in de risico’s die de gemeente Zundert loopt, niet alleen de financiële risico’s;

- Het beheersen van processen in de organisatie;

- Het risicobewustzijn van de organisatie stimuleren en vergroten, zodat het optreden van risico’s zo weinig mogelijk effect heeft op de uitvoering van bestaand beleid en voorzieningen;

- Het weerstandsvermogen te bepalen en deze op voldoende niveau te houden.

Het risicomanagement is in onze opgavegerichte programmaorganisatie gekoppeld aan de programma- en projectdoelstellingen. Naast deze programmagerichte invalshoek zijn risico’s ook integraal onderdeel van de primaire processen. We bereiken dit niet enkel door de risico’s met financiële gevolgen in kaart te brengen, maar ook inzicht te krijgen in politiek/bestuurlijke, juridisch/wettelijke, technische/ICT, organisatorische, geografisch/ruimtelijke, maatschappelijke, imago- en frauderisico’s. Met dit continue inzicht kunnen we de raad niet alleen een actuele stand van zaken rapporteren in de begroting en jaarrekening, maar ook in de bestuursrapportages.

Risico-inventarisatie

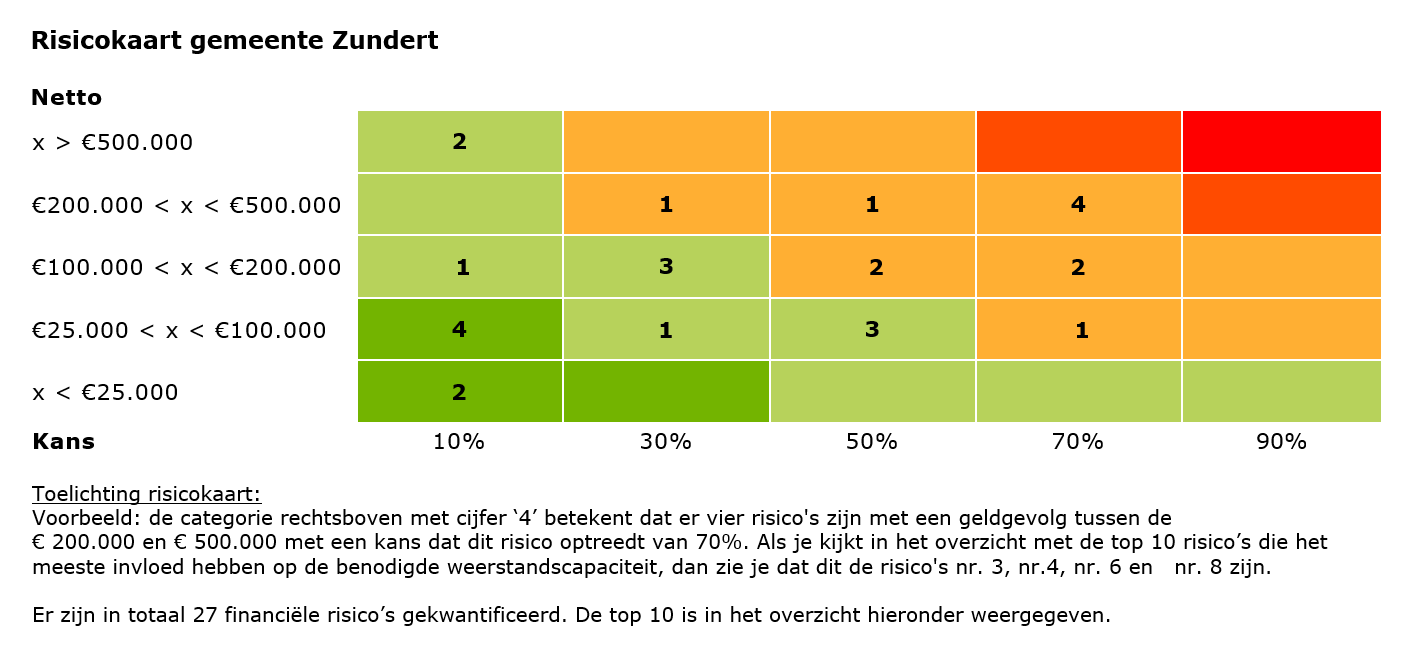

Om de risico's in kaart te brengen is een risicoprofiel opgesteld met behulp van het softwareprogramma NARIS® (NAR Risicomanagement Informatie Systeem. Hiermee kunnen risico's systematisch in kaart worden gebracht en beoordeeld. Risico's met de hoogste risicocategorie (>70% kans op voorkomen) worden geacht niet ten laste van het weerstandsvermogen te komen maar moeten in de reguliere exploitatie worden geraamd. De invloed van een risico op het benodigde weerstandsvermogen wordt bepaald door de kans van optreden en het financieel gevolg. In de ‘Risicokaart gemeente Zundert’ wordt het aantal financiële risico’s per categorie weergegeven.

Op 23 juli 2025 heeft de Raad van State het hoger beroep van Fort Oranje en Divine ongegrond verklaard. In deze uitspraak heeft de Raad van State de kernvraag bevestigend beantwoord of het college op grond van art. 17 van de Woning wet (oud) het recreatieterrein heeft kunnen sluiten en het beheer heeft mogen overnemen. Het college en de burgemeester zijn op alle fronten in het gelijk gesteld. Deze uitspraak legt niet de vraag voor naar de rechtmatigheid van de wijze van uitvoering van de besluiten, dat is aan de civiele rechter.

Er resten nog twee civiele procedures. Eén over de afwikkeling van de executoriale verkoop van het recreatieterrein en één over de aansprakelijkheid wegens onrechtmatig handelen. De uitspraak van de Raad van State is van belang voor beide procedures, omdat hiermee de rechtmatigheid van de besluiten van de burgemeester/college vaststaat, maar ook de invordering van de kosten.

Het financiële risico dat voortvloeit uit de hierboven genoemde civiele procedures is vooralsnog niet gekwantificeerd. Ook het financieel risico dat samenhangt met de verworven gronden van Fort Oranje is niet ingeschat. De financiële impact op lange termijn is namelijk op dit moment nog niet in te schatten, aangezien de toekomstvisie van de verworven gronden nog niet gereed is.

|

|

Begroting 2024 |

Jaarrekening 2023 |

Begroting 2025 |

Jaarrekening 2024 |

Begroting 2026 |

|

Totaal grote financiële risico's |

5.500 |

6.500 |

7.800 |

6.900 |

7.900 |

|

Overige financiële risico's |

700 |

1.500 |

700 |

1.700 |

2.650 |

|

Totaal alle financiële risico's |

6.200 |

8.000 |

8.500 |

8.600 |

10.550 |

Op basis van de ingevoerde risico's is een risicosimulatie uitgevoerd. De risicosimulatie wordt toegepast omdat het reserveren van het maximale bedrag (€10.550.000) ongewenst is. De risico's zullen immers niet allemaal tegelijk en in hun maximale omvang optreden. Uit de Monte-Carlosimulatie (risicosimulatie) volgt dat 90% zeker is dat alle risico's kunnen worden afgedekt met een bedrag van € 2.303.952 (benodigde weerstandscapaciteit).

Benodigde en beschikbare weerstandscapaciteit

Om te bepalen of het weerstandsvermogen toereikend is, dient de relatie te worden gelegd tussen de financieel gekwantificeerde risico's en de daarbij gewenste weerstandscapaciteit en de beschikbare weerstandscapaciteit. De beschikbare weerstandscapaciteit kent meerdere bestanddelen. In de nota Risicomanagement en Weerstandsvermogen 2023 is afgesproken dat we enkel rekening houden met die bestanddelen, die een directe relatie hebben met de totale omvang van de risico’s. Dat doen we met een wetenschappelijk gevalideerde methode en vanuit de bedoeling om goed risicomanagement te voeren en transparant en zuiver zichtbaar te maken dat de relatie tussen de omvang van de risico’s (benodigde capaciteit) en het deel dat je daarvoor reserveert (bestemde weerstandsreserve) minimaal in evenwicht is. De overige bestanddelen van de algemene reserve (exploitatiereserve, reserve grondexploitatie) en eventuele onbenutte belastingcapaciteit blijven zo volledig buiten schot.

De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het weerstandsvermogen. Voor de gemeente Zundert is het ratio weerstandvermogen 1,03 . Bij de vaststelling van het nieuwe risicomanagementbeleid is afgesproken deze ratio voor de vergelijking ook met een andere berekeningswijze te presenteren.

|

Berekening ratio weerstandvermogen |

Ratio op basis van bestemde weerstandsreserve |

Ratio op basis van bestemde weerstandsreserve + aanvullend beschikbaar na goedkeuring raad |

Ratio op basis van alle bestanddelen van de algemene reserve |

|

Beschikbare Weerstandscapaciteit (A) |

|

|

|

|

Weerstandsreserve |

2.315 |

2.135 |

2.135 |

|

Post onvoorzien |

50 |

50 |

50 |

|

Exploitatiereserve |

|

6.908 |

6.908 |

|

Onbenutte belastingcapaciteit* |

|

|

998 |

|

Totaal |

2.365 |

9.273 |

10.271 |

|

|

|

|

|

|

Benodigde weerstandscapaciteit (B) |

2.304 |

2.304 |

2.304 |

|

|

|

|

|

|

Ratio weerstandsvermogen (A/B) |

1,03 |

4,02 |

4,46 |

* De onbenutte belastingcapaciteit komt tot stand door de geraamde OZB-opbrengst te vergelijken met de door het Rijk gehanteerde rekentarieven, vermeerderd met 20%. Hierdoor sluit het rekentarief aan bij de zogenaamde tarieven 'landelijk redelijk peil'. Dit is het tariefniveau dat het Rijk hanteert in de circulaires. De gebruikte definitie van de onbenutte belastingcapaciteit voor de berekening van de weerstand capaciteit sluit hiermee aan bij de definitie van de BBV voorgeschreven financiële kengetallen.

Weerstandsnorm

|

Waarderingscijfer |

Ratio |

Betekenis |

|

A |

> 2.0 |

Uitstekend |

|

B |

1.4 - 2.0 |

Ruim voldoende |

|

C |

1.0 - 1.4 |

Voldoende |

|

D |

0.8 - 1.0 |

Matig |

|

E |

0.6 - 0.8 |

Onvoldoende |

|

F |

< 0.6 |

Ruim onvoldoende |

De normtabel is ontwikkeld in samenwerking met de Universiteit Twente. Het biedt een waardering van de berekende ratio.

Een ratio van 1,03 heeft als waarderingscijfer C. Deze normratio wordt gewaardeerd als 'voldoende'. In de Nota Risicomanagement en weerstandsvermogen 2023 staat dat een normratio cijfer tussen de 1,0 en 1,4 wordt gehanteerd. Dit betekent dat er geen actie benodigd is ten aanzien van de beschikbare weerstandscapaciteit. Ten opzichte van het opgenomen ratio in de jaarstukken 2024 is de ratio afgenomen. Dit komt onder andere door het kwantificeren van het risico 'Netcongestie' en de toename van de risico's die te maken hebben met de afhankelijkheid van ICT-systemen.

FRAUDERISICOANALYSE

Met de frauderisicoanalyse en het in 2025 opgestelde beleid ten aanzien van 'misbruik en oneigenlijk gebruik' wil het college laten zien dat het belang hecht aan de verantwoordelijkheid fraude te vermijden en te ontdekken. Het gaat daarbij om 2 inschattingen:

- Risico van onrechtmatige onttrekkingen van geld en goederen;

- Risico van het misbruik van financiële verslaggeving om daar beter van te worden.

Frauderisico's en -beheersing zijn opgenomen in het systeem van risicomanagement. Daardoor krijgt het onderwerp de juiste periodieke aandacht en wordt het proces van governance door sturen, beheersen, toezicht houden en verantwoorden geborgd.

Enquête boekjaar 2024

Sinds 2018 wordt voor de frauderisicoanalyse gebruik gemaakt van een enquête die wordt uitgezet onder een selectie van medewerkers, verdeeld over alle werkgebieden en programma’s. Zij zijn bevraagd op cultuur- en organisatiekenmerken van fraudegevoeligheid en fraude-indicatoren.

De enquête over boekjaar 2024 is in januari 2025 uitgezet. Ten opzichte van de voorgaande enquête is er over de gehele linie geen significant verschil wat betreft de gemiddelde scores. Tussen de bevraagde organisatiekenmerken en tussen de verschillende fraude-indicatoren zijn er wel kleine verschuivingen.

De gemiddelde score van de bevraagde organisatiekenmerken is nagenoeg gelijk aan vorig jaar, doch iets afgenomen. De ‘indicatoren frauderisico’s’ geven een licht dalende lijn t.o.v. voorgaande jaren te zien.

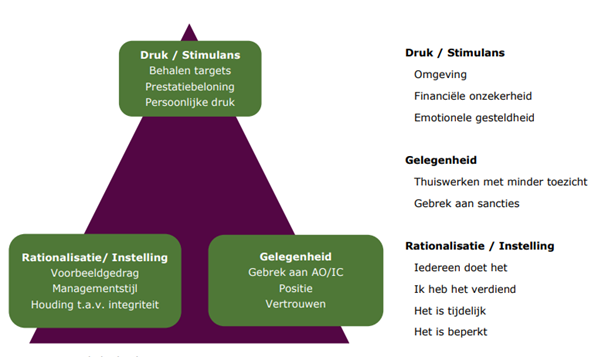

Fraudedriehoek

Als de enquêteresultaten in het licht van de fraudedriehoek worden bekeken, dan zijn er geen indicaties dat er sprake is van de druk, gelegenheid of rationalisatie in de organisatie. Ondanks dat is het goed om daar waar mogelijk beheersmaatregelen te nemen.

Beheersmaatregelen om het frauderisico te verminderen zijn een evident onderdeel van de risicobeheersing. Recent is ook het beleid Misbruik en oneigenlijk gebruik (M&O-beleid) door het college vastgesteld. Dit M&O-beleid is een toevoeging aan het geheel aan beheersmaatregelen. Hiermee wordt een volgende stap gezet in het beheersen van risico’s t.a.v. fraude, misbruik en oneigenlijk gebruik. Voor een goede werking is het van belang dat beheersmaatregelen ook worden uitgedragen. Inzet hierop blijft belangrijk.

De aandachtpunten uit de frauderisico-analyse zijn en/of worden opgepakt bij bewustwordingscampagnes, de interne controle aanpak en de periodieke audit gesprekken met de diverse proceseigenaren.