Inleiding

De lokale heffingen vormen een belangrijk onderdeel van de totale inkomsten binnen de gemeentelijke begroting. Conform artikel 10 van het Besluit begroting en verantwoording voor gemeenten en provincies (BBV) biedt de paragraaf een overzicht van het beleid voor de lokale lasten. De paragraaf lokale heffingen bestaat uit:

- Beleid ten aanzien van de lokale heffingen

- Begrote versus werkelijke inkomsten

- Toelichting per belasting of recht

- Lokale belastingdruk

- Kwijtscheldingsbeleid

De lokale heffingen zijn onder te verdelen in twee categorieën, namelijk belastingen en rechten Belastingen, ongebonden lokale heffingen, zijn heffingen waar geen aanwijsbare tegenprestatie van de overheid tegenover staat. De lokale belastingen, o.a. de OZB en toeristenbelasting, zijn bijdragen in de algemene kosten van de gemeente en hebben een budgettaire functie. Rechten, gebonden heffingen, betalen inwoners om kosten die de gemeente maakt te kunnen dekken. De gemeente krijgt (maximaal) de kosten vergoed die ze zelf maakt. De totale opbrengst van deze heffingen mag niet meer zijn dan de totale kosten. Dit zijn bijvoorbeeld rioolrecht, afvalstoffenheffing en leges. De gemeenteraad bepaalt, door het vaststellen van de belastingverordeningen, welke belastingen de gemeente heft en welke heffingsmaatstaven en tarieven we hanteren. De belangrijkste belastingen en heffingen in de gemeente Zundert zijn:

- Onroerendezaakbelasting (OZB)

- Afvalstoffenheffing

- Rioolheffing

- Forensenbelasting

- Toeristenbelasting

- Leges

Actuele ontwikkelingen

In afgelopen jaren is het aantal bezwaarschriften op WOZ-objecten hard gestegen binnen de deelnemende gemeenten van de Belastingsamenwerking West-Brabant. Deze stijging kan worden verklaard door de hoge gemiddelde waardestijging van WOZ objecten en de actieve promotie activiteiten van No Cure No Pay bedrijven. Dit resulteert in hoger kosten voor de behandeling van bezwaar en beroepschriften en een stijging in proceskostenvergoedingen.

Per 1 januari 2024 is de Wet herwaardering proceskosten WOZ en BPM in werking getreden. Het doel van deze wet is het wegnemen van de financiële prikkel van procederen met een overwegende reden proceskostenvergoeding te krijgen. Het aantal bezwaren binnen onze gemeente zien wij teruglopen met 32% ten opzichte van 2023, maar is nog niet terug op het niveau van voor de stijgingen.

Om het aantal bezwaren te laten afnemen is er een communicatiecampagne gevoerd vanuit de Belastingsamenwerking in samenwerking met gemeente Zundert. Daarnaast zijn er stappen gezet om het contact met de belanghebbende te verbeteren, zoals het toevoegen van een QR code op de aanslagen voor het maken van bezwaar en de mogelijkheid om telefonisch in contact te komen met de taxateur.

Beleid ten aanzien van lokale heffingen

In de begroting 2024 zijn de algemene en financieel technische uitgangspunten voor de begroting 2024 vastgesteld. Deze zijn:

1. Het uitgangspunt voor de toeristenbelasting en forensenbelasting is opbrengststijging op basis van een indexering van 1%.

2. De tarieven voor de afvalstoffenheffing zijn berekend op basis van 100% kostendekkendheid.

3. De rioolheffing is gebaseerd op het Water- en Rioleringsplan en de tarieven zijn gebaseerd op 100% kostendekkendheid.

4. De Onroerende zaakbelasting wordt in 2024 met 3% geïndexeerd.

5. De hondenbelasting vervalt per 2024.

Kostenonderbouwing volgens het Besluit begroting en verantwoording (BBV)

Het BBV schrijft voor dat in de paragraaf lokale heffingen kostenonderbouwingen voor belastingtarieven zijn opgenomen. Dit geldt vooral voor de gebonden heffingen. In deze paragraaf zijn kostenonderbouwingen opgenomen volgens het BBV-model. Deze geven een berekening weer hoe wordt bereikt dat de geraamde baten de geraamde lasten niet overschrijden. Bij de toerekening van kosten zijn de regels toegepast zoals deze zijn beschreven in de ‘handreiking kostentoerekening 2016’ van het Ministerie van Financiën.

De legesopbrengsten over het totaal van de verordening zijn conform artikel 229b van de Gemeentewet op basis van voorcalculatie niet hoger dan de lasten. Het totaal van de legesopbrengsten is wettelijk beperkt tot maximaal 100% kostendekkend. Voor een aantal leges, voorbeeld kapvergunning etc. geldt deze norm niet om illegale activiteiten te voorkomen. Deze norm is ook niet van toepassing op de APV-vergunningen. Kruissubsidiëring tussen de titels is niet verboden maar ook niet wenselijk omdat het dienstverlening betreft van verschillende aard.

De kosten bestaan uit de directe kosten en een opslag voor de overhead. De opslag voor overhead wordt meegenomen bij de tariefbepaling van de diverse heffingen. Hiervoor wordt binnen de netwerkbegroting een consistente gedragslijn gehanteerd.

Opslag voor kosten overhead in de tarievenberekening

In het BBV zijn richtlijnen opgenomen voor de berekening van de overhead. De overhead wordt binnen gemeentelijke begrotingen afzonderlijk zichtbaar gemaakt. In overeenstemming met de regels met betrekking tot de berekening van de overhead en de toe te rekenen kosten conform de financiële verordening, wordt een opslag voor de kosten van overhead meegenomen in de tarievenberekening. Overhead wordt toegerekend volgens de formule:

((directe personele kosten taakveld) / (totale personeelslasten alle taakvelden incl. overhead)) x overhead = opslag

Bedragen x € 1.000

|

Heffingen |

Primitieve begroting 2024 |

Begroting 2024 na wijziging |

Jaarrekening 2024 |

Verschil |

|---|---|---|---|---|

|

Ongebonden heffingen |

|

|

|

|

|

Onroerendezaakbelasting |

€ 6.167 |

€ 6.394 |

€ 6.411 |

€ 17 |

|

Forensenbelasting |

€ 14 |

€ 14 |

€ 13 |

€ - 1 |

|

Toeristenbelasting |

€ 162 |

€ 92 |

€ 114 |

€ 22 |

|

|

|

|

|

|

|

Gebonden heffingen |

|

|

|

|

|

Afvalstoffenheffing |

€ 3.743 |

€ 3.513 |

€ 3.464 |

€ - 49 |

|

Rioolheffing |

€ 3.082 |

€ 3.112 |

€ 3.109 |

€ - 3 |

|

Lijkbezorgingsrechten |

€ 2 |

€ 2 |

€ 1 |

€ - 1 |

|

Leges burgerzaken |

€ 332 |

€ 552 |

€ 512 |

€ - 40 |

|

Leges omgevingsvergunning |

€ 1.236 |

€ 1.440 |

€ 1.165 |

€ - 275 |

|

Leges overige vergunningen |

€ 136 |

€ 271 |

€ 225 |

€ - 46 |

|

Marktgelden |

€ 4 |

€ 4 |

€ 3 |

€ - 1 |

Toelichting per belasting of recht

Onroerendezaakbelasting

De onroerendezaakbelasting wordt berekend naar een percentage van de waarde van de onroerende zaak. Dit volgt uit artikel 220 f van de Gemeentewet. Het percentage OZB is bepaald op basis van de voorlopige waardebepaling, exclusief areaaluitbreiding en inclusief indexeringen. De onroerendezaakbelasting is door de actuele prijsontwikkeling in de woningmarkt bijgeraamd.

Forensenbelasting en toeristenbelasting

Voor de forensen- en toeristenbelasting geldt dat er in 2024 minder opbrengsten zijn gerealiseerd dan begroot. De baten zijn in werkelijkheid hoger dan begroot. Dit is echter maar beperkt.

Afvalstoffenheffing

De afvalstoffenheffing is een heffing aan huishoudens voor het inzamelen en verwerken van huishoudelijk afval. De aanslag wordt opgelegd aan de hoofdbewoner van een woning waarvoor de gemeente een inzamelverplichting voor huishoudelijk afval heeft. Voor de afvalstoffenheffing geldt het principe van ‘de vervuiler betaalt’. Naast het vastrecht van een eenpersoons- of meerpersoonshuishouden wordt een DIFTAR-tarief opgelegd voor het aantal keren dat huishoudelijk restafval wordt aangeboden.

De afvalstoffenheffing betreft een financieel gesloten systeem, waarbij het saldo aan lasten en baten wordt verrekend met de egalisatievoorziening. De toerekenbare lasten en de inkomsten uit de heffing zijn lager dan geraamd. Het te verrekenen overschot tussen lasten en baten is hierdoor € 17.000 lager dan geraamd. Dit resulteert in een lagere storting in de voorziening.

De kostendekkendheid van de afvalstoffenheffing is als volgt:

- Primitief begroot 2024 101,5%

- Gewijzigd begroot 2024 103,2%

- Realisatie 2024 103,5%

De toevoeging van middelen aan de egalisatievoorziening afval verloopt als volgt:

- Primitief begroot 2024 € 56.464

- Gewijzigd begroot 2024 € 110.051

- Realisatie 2024 € 117.320

Kostendekkendheid afvalstoffenheffing

Bedragen x € 1.000Rioolheffing

Rioolheffing is een bestemmingsheffing. De gemeente heeft de plicht om voor een goed werkend rioleringsstelsel te zorgen, voor de afvoer van afvalwater en voor de zuivering daarvan. Ook heeft de gemeente de zorgplicht om de grondwaterstand en de afvoer van hemelwater (regenwater) te beheren. Om al deze watertaken te bekostigen wordt er één belasting geheven, de rioolheffing. Uitgangspunt is dat deze heffing kostendekkend is en dat de opbrengsten niet voor andere doeleinden dan voor het gemeentelijk rioolstelsel mogen worden aangewend ofwel een relatie hebben met de Nieuwe Waterwet. Daarbij wordt ook gespaard voor toekomstige investeringen. Voor de rioolheffing geldt het vastgestelde Water RioleringsPlan (WRP) 2021-2025 als uitgangspunt.

De toerekenbare lasten zijn lager dan begroot. Het te verrekenen tekort aan lasten en baten is hierdoor € 65.000 lager dan geraamd. Dit resulteert in een lagere onttrekking uit de voorziening.

De kostendekkendheid van de rioolheffing is als volgt:

- Primitief begroot 2024 91,8%

- Gewijzigd begroot 2024 94,5%

- Realisatie 2024 96,1%

De toevoeging van middelen aan de egalisatievoorziening riool verloopt als volgt:

- Primitief begroot 2024 € -274.294

- Gewijzigd begroot 2024 € -180.265

- Realisatie 2024 € -127.483

Kostendekkendheid rioolheffing

Bedragen x € 1.000LEGES

Bij de leges wordt onderscheid gemaakt tussen de leges:

- titel 1. algemene dienstverlening

- titel 2. dienstverlening fysieke leefomgeving (omgevingsvergunning) en

- titel 3. overige dienstverlening.

Daarnaast zijn er legesopbrengsten uit marktgelden, rioolaansluitingen en begraafrechten (titel 0).

Kruissubsidiëring binnen de diverse titels van de Legesverordening wordt op beperkte schaal toegepast, o.a. bij het tarief voor bouw gerelateerde omgevingsvergunningen. De kostendekking blijft op titelniveau onder de 100%.

De kostendekkendheid van de leges binnen titel 1 is:

- Primitief begroot 65.17%

- Gewijzigd begroot 82.33%

- Realisatie 89.94%.

Titel 1: Algemene dienstverlening

Bedragen x € 1.000De kostendekkendheid van de leges binnen titel 2 is:

- Primitief begroot 81.94%

- Gewijzigd begroot 101.10%

- Realisatie 92.37%.

Titel 2: Fysieke leefomgeving

Bedragen x € 1.000De kostendekkendheid van de leges binnen titel 3 is:

- Primitief begroot 49.43%

- Gewijzigd begroot 63.25%

- Realisatie 62.77%.

Titel 3: Europese dienstenrichtlijn

Bedragen x € 1.000Lokale lastendruk

De gemiddelde woonlasten zijn zowel binnen de gemeente Zundert als in andere gemeenten en landelijk gestegen. De lokale lasten bestaan uit de onroerendezaakbelasting, de afvalstoffenheffing en de rioolheffing. Deze 3 belastingen/heffingen hebben hun eigen bijzondere karakter en zorgen samen voor een hoge lokale belastingdruk. De WOZ waar de OZB als heffingsmaatstaf wordt geheven is in de gemeente Zundert vergeleken met andere gemeente hoog. In combinatie met een krappe woningmarkt en een grotere waardestijging dan verwacht is de OZB dit jaar gestegen. De afvalstoffenheffing wordt berekend in een gesloten systeem waarin de kosten doorgerekend worden naar de gebruikers. Zundert kent een grote mate van service waarin er veel gratis afvalstromen aangeboden worden. Dit maakt dat de afvalstoffenheffing relatief hoog is vergeleken met andere gemeenten, maar dit geen zuivere vergelijking betreft. Daarnaast kent Zundert een groot buitengebied, met als gevolg een groot rioolstelsel. Ook de rioolheffing wordt berekend op basis van de gebruiker betaald. Een groot buitengebied met relatief weinig inwoners is een oorzaak van een gemiddeld hogere rioolheffing dan andere gemeenten. In de begroting 2025 zijn daarom dan ook keuzes gemaakt om de woonlasten zo min mogelijk te verhogen.

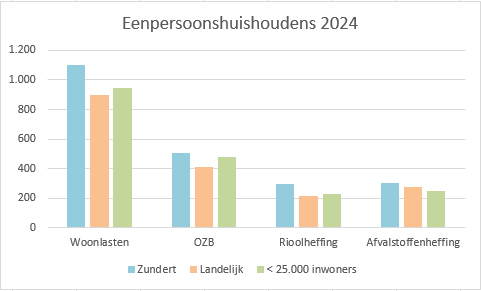

|

Eenpersoonshuishoudens 2024 |

Zundert |

Landelijk |

< 25.000 inwoners |

|---|---|---|---|

|

Woonlasten |

€ 1.100 |

* € 895 |

€ 957 |

|

OZB |

€ 502 |

* € 409 |

€ 478 |

|

Rioolheffing |

€ 293 |

€ 211 |

€ 225 |

|

Afvalstoffenheffing |

€ 305 |

€ 275 |

€ 245 |

* de cijfers van Woonlasten en OZB opgenomen onder "Landelijk" zijn nog niet definitief vastgesteld door de VNG.

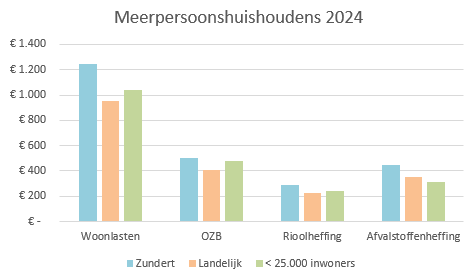

|

Meerpersoonshuishoudens 2024 |

Zundert |

Landelijk |

< 25.000 inwoners |

|---|---|---|---|

|

Woonlasten |

€ 1.245 |

* € 983 |

€ 1.037 |

|

OZB |

€ 502 |

* € 409 |

€ 478 |

|

Rioolheffing |

€ 293 |

€ 223 |

€ 245 |

|

Afvalstoffenheffing |

€ 450 |

€ 351 |

€ 314 |

* de cijfers van Woonlasten en OZB opgenomen onder "Landelijk" zijn nog niet definitief vastgesteld door de VNG.

Kwijtscheldingsbeleid

Als een belastingplichtige over te weinig financiële middelen beschikt om de belastingaanslag te voldoen en niet beschikt over vermogen, kan de belastingplichtige onder bepaalde voorwaarden in aanmerking komen voor kwijtschelding. De gemeente Zundert heeft een kwijtscheldingsnorm vastgesteld van 100%. Kwijtschelding wordt verleend voor de afvalstoffenheffing en de rioolheffing. Kwijtscheldingsaanvragen worden door de Belastingsamenwerking West-Brabant in behandeling genomen en verder afgewerkt. De kwijtscheldingsverzoeken worden zoveel mogelijk via digitale toetsing (Stichting Inlichtingenbureau) verwerkt om zo de burger te ontlasten. De uitgaven aan verleende kwijtschelding worden betrokken bij de berekening van de afvalstoffenheffing en de rioolheffing. Deze uitgaven zijn bij de berekening van de tarieven in dit hoofdstuk meegenomen.